本文主要是介绍量化交易入门(四十一)ASI指标Python实现和回测,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

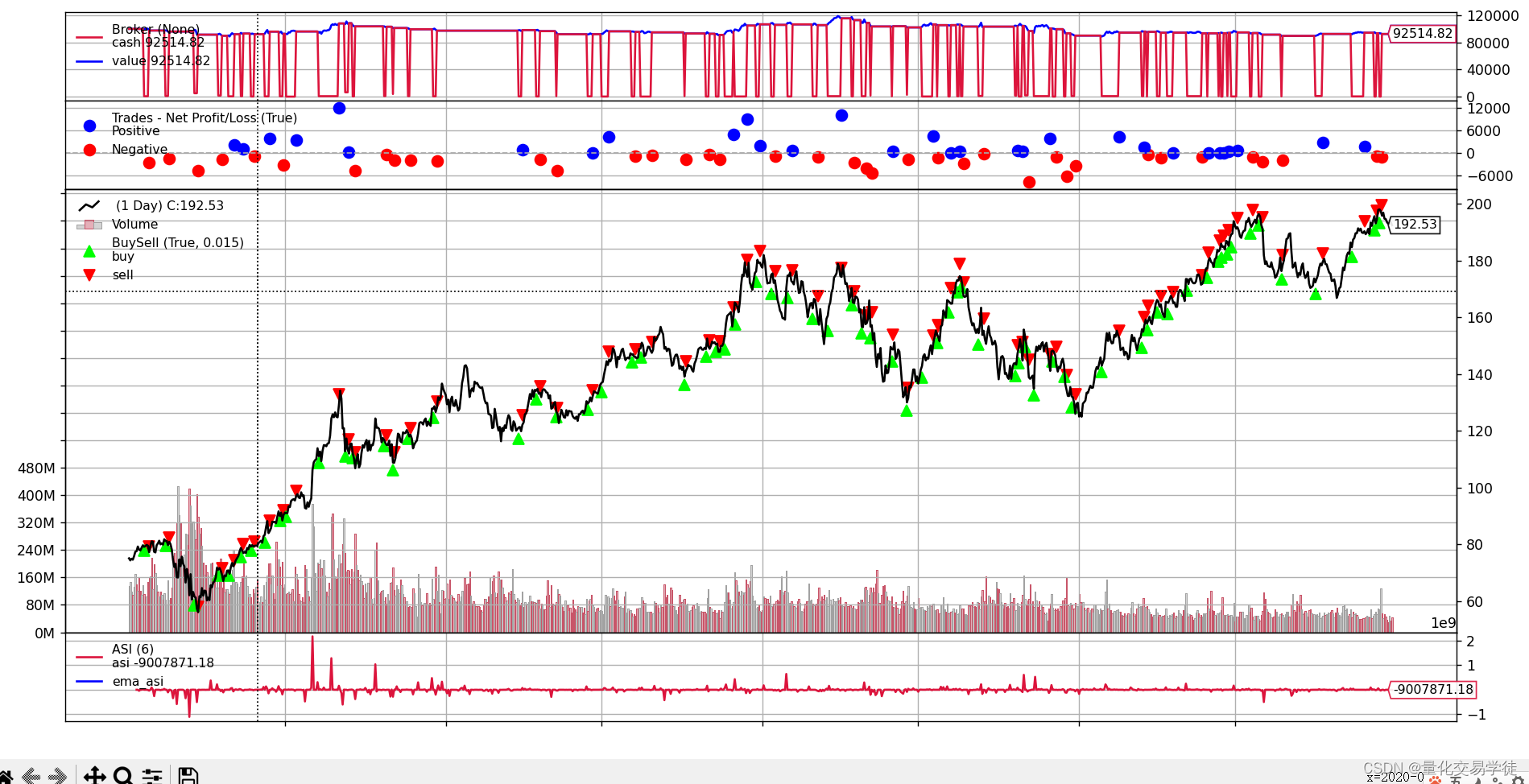

老规矩先上图,看看ASI指标使用苹果数据回测后的结果如何。

一、策略运行结果

执行的结果:

Starting Portfolio Value: 100000.00

Final Portfolio Value: 92514.82

Annualized Return: -1.93%

Sharpe Ratio: -0.27

Max Drawdown: 25.34%

Max Drawdown Period: 441唉,好像亏钱了,测试了这么多个指示,这个指标好像亏得最多。让我们一起分析一下这个结果:

-

初始资产组合价值为100,000美元,最终资产组合价值为92,514.82美元。这意味着在回测期间,策略的总体表现为亏损,资产组合价值下降了7,485.18美元。

-

年化收益率为-1.93%,表明该策略在回测期间的平均年度收益率为负。这意味着投资者使用该策略平均每年会损失1.93%的资金。

-

夏普比率为-0.27。夏普比率衡量投资组合的风险调整后收益,数值越高表示风险调整后的表现越好。负的夏普比率表明该策略的表现差于无风险利率(如国债收益率),投资者承担了额外的风险却获得了更低的回报。

-

最大回撤为25.34%,表示从策略的历史最高点到最低点的最大跌幅。这意味着投资者在最糟糕的情况下会损失25.34%的资金。

-

最长回撤期为441个交易日。这表示策略从最高点跌至最低点所需的时间。较长的回撤期可能表明策略从损失中恢复的时间较长。

综合来看,该ASI策略在回测期间表现不佳,年化收益率为负,夏普比率为负,最大回撤超过25%,回撤期较长。这表明该策略在回测期间承担了较高的风险,但未能获得相应的回报。

二、代码实现

基于ASI指标对苹果股票进行回测。以下是完整的代码:

import backtrader as bt

import yfinance as yfclass DMIStrategy(bt.Strategy):params = (('period', 14),('up_trend_threshold', 25),('down_trend_threshold', 25),)def __init__(self):self.dmi = bt.indicators.DMI(period=self.params.period)self.crossover_dmi = bt.indicators.CrossOver(self.dmi.plusDI, self.dmi.minusDI)def next(self):if not self.position:if self.dmi.plusDI[-1] > self.params.up_trend_threshold and self.crossover_dmi > 0:commission_info = self.broker.getcommissioninfo(self.data)cash = self.broker.get_cash()size = int(cash / (self.data.close[0] * (1 + commission_info.p.commission)))self.order = self.buy(size=size)print(f'BUY: {size} shares')else:if self.dmi.minusDI[-1] > self.params.down_trend_threshold and self.crossover_dmi < 0:self.order = self.close()print(f'SELL: {self.position.size} shares')def notify_order(self, order):if order.status in [order.Submitted, order.Accepted]:returnif order.status in [order.Completed]:if order.isbuy():print(f'BUY executed at {self.data.num2date(order.executed.dt).date()}, Price: {order.executed.price:.2f}, Cost: {order.executed.value:.2f}, Comm: {order.executed.comm:.2f}')elif order.issell():cost = order.executed.valueprofit = order.executed.value - order.created.size * order.created.priceprofit_percent = (profit / cost) * 100print(f'SELL executed at {self.data.num2date(order.executed.dt).date()}, Price: {order.executed.price:.2f}, Cost: {cost:.2f}, Profit: {profit:.2f}, Profit %: {profit_percent:.2f}%')elif order.status in [order.Canceled, order.Margin, order.Rejected]:print('Order Canceled/Margin/Rejected') # 创建Cerebro引擎

cerebro = bt.Cerebro()# 设置初始资金

cerebro.broker.setcash(100000.0)# 下载苹果股票数据

data = yf.download('AAPL', '2020-01-01', '2023-12-30')

data = data.dropna()# 将数据添加到Cerebro引擎中

data = bt.feeds.PandasData(dataname=data)

cerebro.adddata(data)# 添加MACD策略

cerebro.addstrategy(DMIStrategy)# 设置佣金为0.1%

cerebro.broker.setcommission(commission=0.001)# 添加分析指标

cerebro.addanalyzer(bt.analyzers.Returns, _name='returns')

cerebro.addanalyzer(bt.analyzers.SharpeRatio, _name='sharpe')

cerebro.addanalyzer(bt.analyzers.DrawDown, _name='drawdown')# 运行回测

print('Starting Portfolio Value: %.2f' % cerebro.broker.getvalue())

results = cerebro.run()

print('Final Portfolio Value: %.2f' % cerebro.broker.getvalue())# 获取回测结果

strat = results[0]

returns = strat.analyzers.returns.get_analysis()

sharpe = strat.analyzers.sharpe.get_analysis()

drawdown = strat.analyzers.drawdown.get_analysis()# 打印回测指标

print('Annualized Return: %.2f%%' % (returns['rnorm100']))

print('Sharpe Ratio: %.2f' % (sharpe['sharperatio']))

print('Max Drawdown: %.2f%%' % (drawdown['max']['drawdown']))

print('Max Drawdown Period: %s' % (drawdown['max']['len']))# 绘制回测结果

cerebro.plot()三、代码解读

-

导入必要的库:backtrader和yfinance。

-

定义ASI指标:

- ASI指标用于衡量市场的积累/派发强度,结合了价格和成交量信息。

- 在

__init__方法中,添加了一个用于计算ASI指标EMA(指数移动平均)的line。 - 在

next方法中,计算当前的ASI值。如果收盘价和成交量同时上涨或下跌,则ASI值为它们的乘积;否则,ASI值为0。

-

定义交易策略:

- 在

__init__方法中,创建了ASI指标的实例,并初始化了订单变量。 - 在

next方法中,根据ASI指标的值来决定买入或卖出。如果当前ASI值大于0且前一个ASI值小于等于0,则买入;如果当前ASI值小于0且前一个ASI值大于等于0,则卖出。 - 在买入时,根据可用资金和佣金计算可以买入的股票数量,并下单买入。

- 在卖出时,平仓所有持仓。

- 在

notify_order方法中,处理订单的执行情况。打印买入和卖出的详细信息,包括执行日期、价格、成本、利润等。

- 在

-

创建Cerebro引擎,设置初始资金为100,000美元。

-

从Yahoo Finance下载苹果股票的数据,时间范围为2020年1月1日至2023年12月30日,并将数据添加到Cerebro引擎中。

-

将ASI交易策略添加到Cerebro引擎中。

-

设置佣金为0.1%。

-

添加分析指标:年化收益率、夏普比率和最大回撤。

-

运行回测,打印回测前后的资产组合价值。

-

获取回测结果,并打印年化收益率、夏普比率、最大回撤和最大回撤期。

-

绘制回测结果图表。

这个示例展示了如何使用Backtrader框架和自定义指标(ASI)来构建交易策略并进行回测。通过分析回测结果,可以评估策略的性能,包括收益率、风险调整后收益(夏普比率)和回撤等指标。

需要注意的是,这只是一个简单的示例,实际应用中需要根据具体情况进行策略优化和风险控制。在做出任何实际的投资决策之前,建议进行全面的研究和分析。

经过系列的文章我们学习到了python的入门,量化的基本知识,Backtrader回测框架以及各种技术指标,以及通过这些技术指标进行的回测。我们应该对量化交易入门有了一定的了解。这个系列的博文就到此结束了。我将在5月份开启量化交易实战系列博文,请大家继续关注,一起学习提高。

这篇关于量化交易入门(四十一)ASI指标Python实现和回测的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!