本文主要是介绍【Python量化】手把手教你用python做股票分析入门,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

内容来自:微信公众号:python金融量化

关注可了解更多的金融与Python干货。

目前,获取股票数据的渠道有很多,而且基本上是免费的,比如,行情软件有同花顺、东方财富等,门户网站有新浪财经、腾讯财经、和讯网等。Python也有不少免费的开源api可以获取交易行情数据,如pandas自带的库,tushare和baostock等。由于pandas库不再支持yahoo数据库后变得很不好用,而baostock最早记录的数据是2006年,因此本文主要讲讲如何使用tushare获取股票交易数据和可视化分析,tushare基本上记录了股票自上市之日起所有的日交易数据,是目前分析国内A股(支持其他非股票行情数据,如期货)比较好用的开源接口。

获取股票数据

01

使用tushare包的get_k_data()函数来获取股票交易数据,具体可以通过命令help(ts.get_k_data)了解函数和参数含义。

#先引入后面可能用到的包(package)

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

#正常显示画图时出现的中文

from pylab import mpl

#这里使用微软雅黑字体

mpl.rcParams['font.sans-serif']=['SimHei']

#画图时显示负号

mpl.rcParams['axes.unicode_minus']=False

import seaborn as sns #画图用的

import tushare as ts

#Jupyter Notebook特有的magic命令

#直接在行内显示图形

%matplotlib inline

02

小试牛刀:获取上证指数自发布以来的数据

sh=ts.get_k_data(code='sh',ktype='D',autype='qfq', start='1990-12-20')

#code:股票代码,个股主要使用代码,如‘600000’

#ktype:'D':日数据;‘m’:月数据,‘Y’:年数据

#autype:复权选择,默认‘qfq’前复权

#start:起始时间

#end:默认当前时间

#查看下数据前5行

sh.head(5)

能看到的第一列是索引,对于pandas的数据结构,最后将索引设置为时间序列,方便后面可视化分析。

#将数据列表中的第0列'date'设置为索引

sh.index=pd.to_datetime(sh.date)

#画出上证指数收盘价的走势

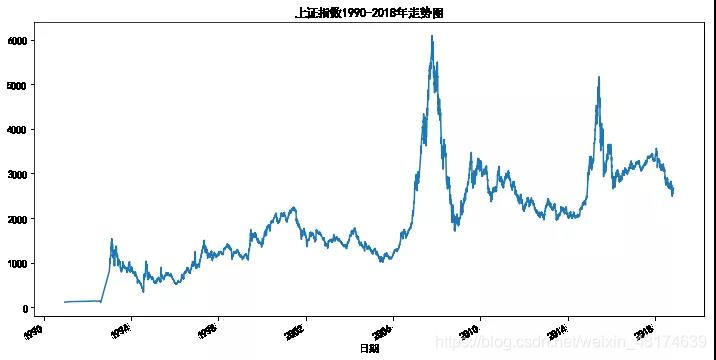

sh['close'].plot(figsize=(12,6))

plt.title('上证指数1990-2018年走势图')

plt.xlabel('日期')

plt.show()

上面的指数走势图还是可以清晰看出,股指分别在2007年和2015年有两波大牛市,然后又从高峰跌入谷底,目前处于下跌通道。真是辛辛苦苦28年,一夜回到解放前o(╥﹏╥)o

描述性统计

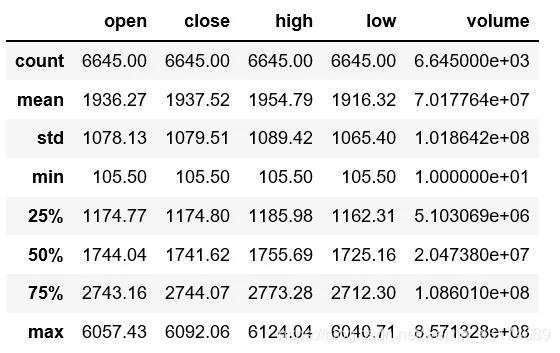

#pandas的describe()函数提供了数据的描述性统计

#count:数据样本,mean:均值,std:标准差

sh.describe().round(2)

结果如下表所示:

从上述结果可以看出,上证指数从1990年12月20日至2018年11月7日(最后交易日是当前运行时间),一共有6645个样本,均值为1937.52点,标准差为1079.51点(波动还是比较大的),最大值是6092.06点。

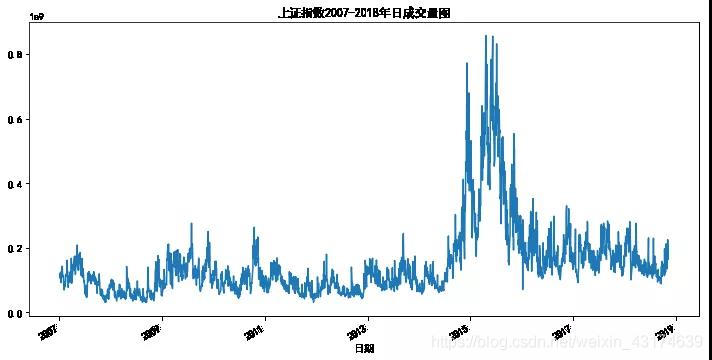

#再查看下每日成交量

#2006年市场容量小,交易量比较小,我们从2007年开始看

sh.loc["2007-01-01":]["volume"].plot(figsize=(12,6))

plt.title('上证指数2007-2018年日成交量图')

plt.xlabel('日期')

plt.show()

上图的成交量反映了一个有趣的现象,2014-2015年的大牛市很可能是天量的交易推动起来的,因为这期间实体经济并不景气,央行多次降息降准,货币宽松,资金流入股市,银行理财等影子银行在这期间疯狂扩张,场外加杠杆和配资主导了这一场牛市。感兴趣的朋友可以结合货币供给、实体经济指标、影子银行等数据一起分析,进行交叉验证。

均线分析

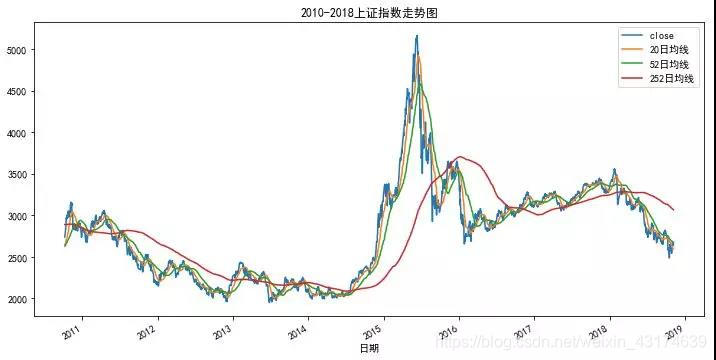

#这里的平均线是通过自定义函数,手动设置20,52,252日均线

#移动平均线:

ma_day = [20,52,252]for ma in ma_day:column_name = "%s日均线" %(str(ma))sh[column_name] =sh["close"].rolling(ma).mean()

#sh.tail(3)

#画出2010年以来收盘价和均线图

sh.loc['2010-10-8':][["close",

"20日均线","52日均线","252日均线"]].plot(figsize=(12,6))

plt.title('2010-2018上证指数走势图')

plt.xlabel('日期')

plt.show()

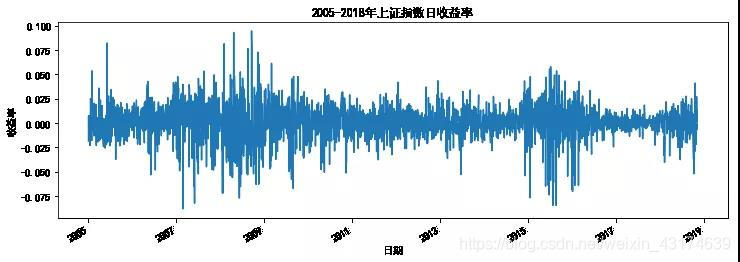

日收益率可视化

#2005年之前的数据噪音太大,主要分析2005年之后的

sh["日收益率"] = sh["close"].pct_change()

sh["日收益率"].loc['2005-01-01':].plot(figsize=(12,4))

plt.xlabel('日期')

plt.ylabel('收益率')

plt.title('2005-2018年上证指数日收益率')

plt.show()

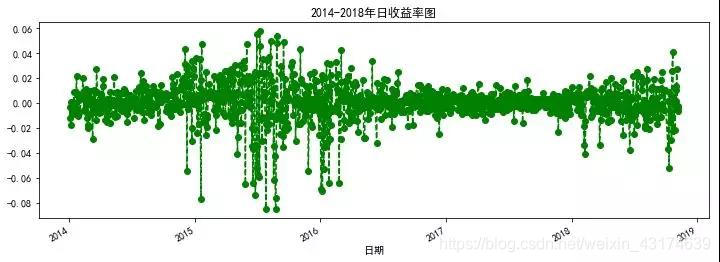

###这里我们改变一下线条的类型

#(linestyle)以及加一些标记(marker)

sh["日收益率"].loc['2014-01-01':].plot(figsize=

(12,4),linestyle="--",marker="o",color="g")

plt.title('2014-2018年日收益率图')

plt.xlabel('日期')

plt.show()

分析多只股票(指数)

#分析下常见的几个股票指数

stocks={'上证指数':'sh','深证指数':'sz','沪深300':'hs300','上证50':'sz50','中小板指':'zxb','创业板':'cyb'}

stock_index=pd.DataFrame()

for stock in stocks.values():stock_index[stock]=ts.get_k_data(stock,ktype='D',

autype='qfq', start='2005-01-01')['close']

#stock_index.head()

#计算这些股票指数每日涨跌幅

tech_rets = stock_index.pct_change()[1:]

#tech_rets.head()

#收益率描述性统计

tech_rets.describe()

#结果不在此报告

#均值其实都大于0

tech_rets.mean()*100 #转换为%

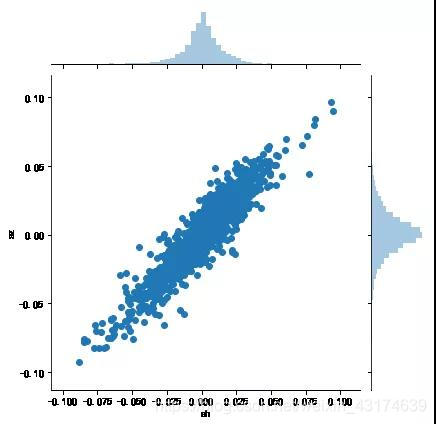

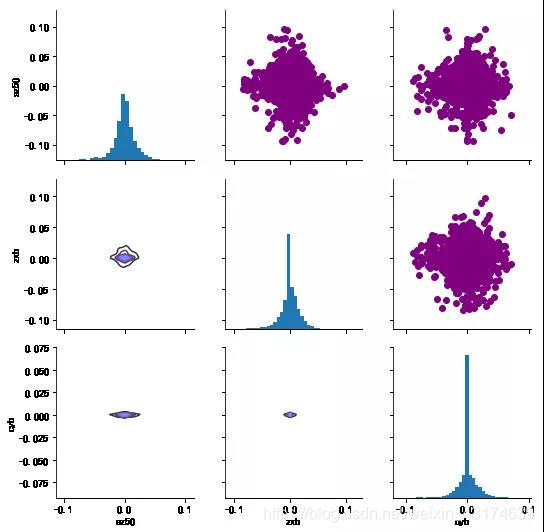

对上述股票指数之间的相关性进行可视化分析:

#jointplot这个函数可以画出两个指数的”相关性系数“,或者说皮尔森相关系数

sns.jointplot('sh','sz',data=tech_rets)

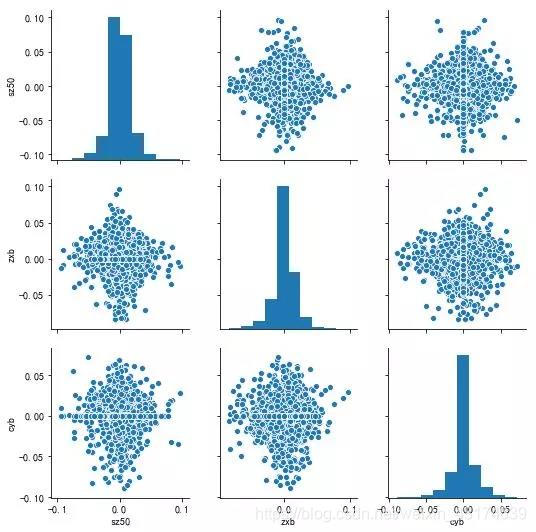

#成对的比较不同数据集之间的相关性,

#而对角线则会显示该数据集的直方图sns.pairplot(tech_rets.iloc[:,3:].dropna())

returns_fig = sns.PairGrid(tech_rets.iloc[:,3:].dropna())

###右上角画散点图

returns_fig.map_upper(plt.scatter,color="purple")

###左下角画核密度图

returns_fig.map_lower(sns.kdeplot,cmap="cool_d")

###对角线的直方图

returns_fig.map_diag(plt.hist,bins=30)

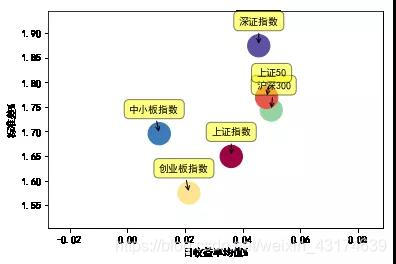

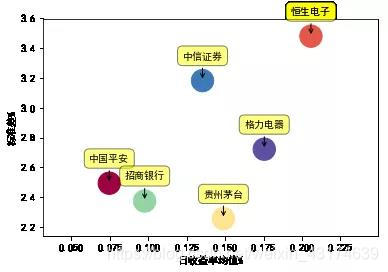

收益率与风险

使用均值和标准分别刻画股票(指数)的收益率和波动率,对比分析不同股票(指数)的收益-风险情况。

#构建一个计算股票收益率和标准差的函数

#默认起始时间为'2005-01-01'

def return_risk(stocks,startdate='2005-01-01'):close=pd.DataFrame()for stock in stocks.values():close[stock]=ts.get_k_data(stock,ktype='D', autype='qfq', start=startdate)['close']tech_rets = close.pct_change()[1:]rets = tech_rets.dropna()ret_mean=rets.mean()*100ret_std=rets.std()*100return ret_mean,ret_std#画图函数

def plot_return_risk():ret,vol=return_risk(stocks)color=np.array([ 0.18, 0.96, 0.75, 0.3, 0.9,0.5])plt.scatter(ret, vol, marker = 'o', c=color,s = 500,cmap=plt.get_cmap('Spectral'))plt.xlabel("日收益率均值%") plt.ylabel("标准差%")for label,x,y in zip(stocks.keys(),ret,vol):plt.annotate(label,xy = (x,y),xytext = (20,20),textcoords = "offset points",ha = "right",va = "bottom",bbox = dict(boxstyle = 'round,pad=0.5',fc = 'yellow', alpha = 0.5),arrowprops = dict(arrowstyle = "->",connectionstyle = "arc3,rad=0"))

stocks={'上证指数':'sh','深证指数':'sz','沪深300':'hs300','上证50':'sz50','中小板指数':'zxb','创业板指数':'cyb'}

plot_return_risk()

stocks={'中国平安':'601318','格力电器':'000651','招商银行':'600036','恒生电子':'600570','中信证券':'600030','贵州茅台':'600519'}

startdate='2018-01-01'

plot_return_risk()

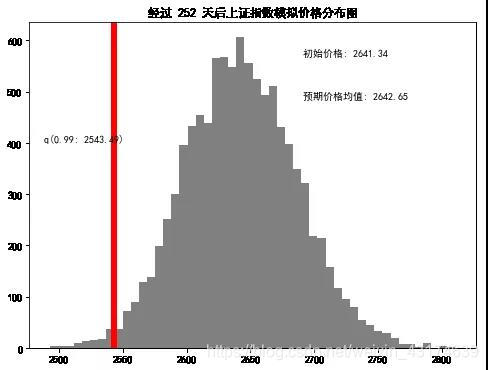

蒙特卡洛模拟分析

蒙特卡洛模拟是一种统计学方法,用来模拟数据的演变趋势。蒙特卡洛模拟是在二战期间,当时在原子弹研制的项目中,为了模拟裂变物质的中子随机扩散现象,由美国数学家冯·诺伊曼和乌拉姆等发明的一种统计方法。之所以起名叫蒙特卡洛模拟,是因为蒙特卡洛在是欧洲袖珍国家摩纳哥一个城市,这个城市在当时是非常著名的一个赌城。因为赌博的本质是算概率,而蒙特卡洛模拟正是以概率为基础的一种方法,所以用赌城的名字为这种方法命名。蒙特卡洛模拟每次输入都随机选择输入值,通过大量的模拟,最终得出一个累计概率分布图。

df=ts.get_k_data('sh',ktype='D', autype='qfq', start='2005-01-01')

df.index=pd.to_datetime(df.date)

tech_rets = df.close.pct_change()[1:]

rets = tech_rets.dropna()

#rets.head()

#下面的结果说明,我们95%的置信,一天我们不会损失超过0.0264...

rets.quantile(0.05)

-0.026496813699825043

构建蒙特卡洛模拟函数:

def monte_carlo(start_price,days,mu,sigma):dt=1/daysprice = np.zeros(days)price[0] = start_priceshock = np.zeros(days)drift = np.zeros(days)for x in range(1,days):shock[x] = np.random.normal(loc=mu * dt,scale=sigma * np.sqrt(dt))drift[x] = mu * dtprice[x] = price[x-1] + (price[x-1] *(drift[x] + shock[x]))return price

#模拟次数

runs = 10000

start_price = 2641.34 #今日收盘价

days = 252

mu=rets.mean()

sigma=rets.std()

simulations = np.zeros(runs)for run in range(runs):simulations[run] = monte_carlo(start_price,days,mu,sigma)[days-1]

q = np.percentile(simulations,1)

plt.figure(figsize=(8,6))

plt.hist(simulations,bins=50,color='grey')

plt.figtext(0.6,0.8,s="初始价格: %.2f" % start_price)

plt.figtext(0.6,0.7,"预期价格均值: %.2f" %simulations.mean())

plt.figtext(0.15,0.6,"q(0.99: %.2f)" %q)

plt.axvline(x=q,linewidth=6,color="r")

plt.title("经过 %s 天后上证指数模拟价格分布图" %days,weight="bold")

Text(0.5,1,'经过 252 天后上证指数模拟价格分布图')

实际上蒙特卡洛模拟在期权定价里面还是很有用的。我们借用期权定价里对未来股票走势的假定来进行蒙特卡洛模拟。

import numpy as np

from time import time

np.random.seed(2018)

t0=time()

S0=2641.34

T=1.0;

r=0.05;

sigma=rets.std()

M=50;

dt=T/M;

I=250000

S=np.zeros((M+1,I))

S[0]=S0

for t in range(1,M+1):z=np.random.standard_normal(I)S[t]=S[t-1]*np.exp((r-0.5*sigma**2)*dt+sigma*np.sqrt(dt)*z)

s_m=np.sum(S[-1])/I

tnp1=time()-t0

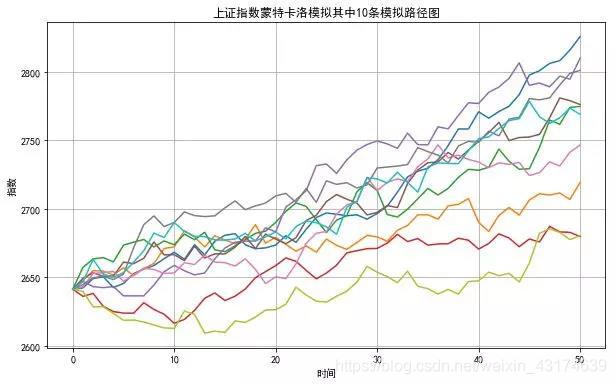

print('经过250000次模拟,得出1年以后上证指数的预期平均收盘价为:%.2f'%s_m)

经过250000次模拟,得出1年以后上证指数的预期平均收盘价为:2776.85

%matplotlib inline

import matplotlib.pyplot as plt

plt.figure(figsize=(10,6))

plt.plot(S[:,:10])

plt.grid(True)

plt.title('上证指数蒙特卡洛模拟其中10条模拟路径图')

plt.xlabel('时间')

plt.ylabel('指数')

plt.show()

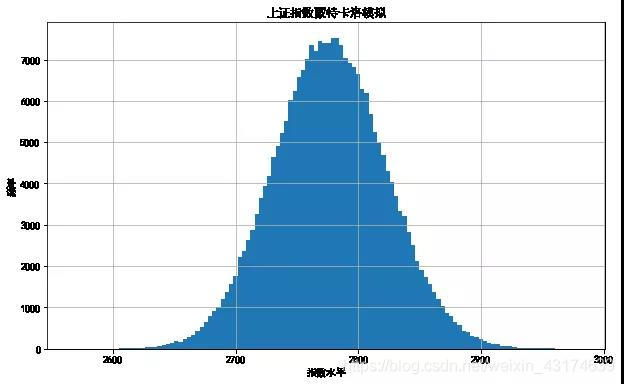

plt.figure(figsize=(10,6))

plt.hist(S[-1], bins=120)

plt.grid(True)

plt.xlabel('指数水平')

plt.ylabel('频率')

plt.title('上证指数蒙特卡洛模拟')

Text(0.5,1,'上证指数蒙特卡洛模拟')

THE END

本文主要介绍了如何使用Python获取股票数据,并进行简单的统计分析和可视化,综合运用了Python金融量化分析的Pandas、NumPy和Matplotlib等包。目前,A股处于至暗时刻,或许是学习和历练的最好时机,涅槃重生的过程总是艰难的,但振翅飞翔的一刻值得你等待。

这篇关于【Python量化】手把手教你用python做股票分析入门的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!