本文主要是介绍Python 小市值股票模型代码及回测分析,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

目录

一、模型介绍

二、代码详解

2.1 初始化函数

2.2 股票筛选过滤函数

2.3 止损函数

2.4 开盘时运行函数

2.5 调仓函数

三、回测结果分析

3.1 收益净值图与概述

3.2 模型收益概览

3.3 年度收益图

3.4 月度收益的时间序列

3.5 月度收益热力图

3.6 月度收益频次分布图

四、风险指标分析

4.1 滚动 Beta 指标

4.2 滚动 Sharpe 指标

4.3 前五大回撤区间分析

五、因子分析

5.1 风格分析

5.2 风险分析

六、总结与展望

一、模型介绍

小市值模型是一类重要的股票模型。它的基本原理是:过滤、筛选质量较好的小市值股票,下注今后一段时间,这些股票会有比较好的涨幅。

运行周期:每周运行

持仓数量:10 只股票

交易对象:上证综指和深证综指的成份股

筛股部分:过滤 涨跌停、停牌、ST、退市股票

排序方式:按市值升序排列。选择最小市值个股

择时部分:无

止损部分:每日检查,个股浮亏超过 20% 止损

资金分配:

① 初始阶段,每只股票等额分配资金买入

② 后续阶段,卖出不在待买入列表中的所有股票

③ 买入未持仓股票,调整已持仓股票的仓位

二、代码详解

2.1 初始化函数

导入 jqdata 模块。

初始化函数用于设置各种全局变量、分析基准、交易参数、警告级别、滑点参数、交易成本等。

初始化函数中还会设置股票过滤筛选函数、交易函数运行的时间。

# 导入函数库

from jqdata import *# 初始化函数,设置基准等等

# context 是由系统维护的上下文环境

# 包含买入均价、持仓情况、可用资金等资产组合相关信息

def initialize(context):# g. 开头的是全局变量# 一经声明整个程序都可以使用# 设置持股数量g.stocknum = 10# 待买入股票列表g.buylist = [] # 设置沪深300股指作为基准# 如果不设置,默认的基准也是沪深300股指set_benchmark('000300.XSHG')# 开启动态复权模式(使用真实价格)set_option('use_real_price', True)# 交易量不超过实际成交量的 0.1set_option('order_volume_ratio', 0.1)# 在日志中写入字符串# 整个回测过程中,只会在开始阶段写入一次log.info('初始函数开始运行且全局只运行一次')# 过滤掉order系列API产生的比error级别低的log# 默认是 'debug' 参数。最低的级别,日志信息最多# 系统推荐尽量使用'debug'参数或不显式设置,方便找出所有错误log.set_level('order', 'error')# 设置滑点# 0.02 的滑点设置还比较高set_slippage(FixedSlippage(0.02))# 股票类每笔交易时的手续费是:买入时佣金万分之三,卖出时佣金万分之三加千分之一印花税, 每笔交易佣金最低扣 5 元钱set_order_cost(OrderCost(close_tax=0.001, open_commission=0.0003, close_commission=0.0003, min_commission=5), type='stock')# 止损函数在每个交易日的 9:45 都被调用一次# 主要是为了尽量控制风险# 止损函数调用时间在开仓、调仓函数之前run_daily(stoploss,'9:45') # 每周只在第一个交易日进行股票筛选、过滤、排序、开仓、调仓等操作# 开盘时运行 filter_stocks() 函数# 筛选、过滤生成待买入股票列表为交易做准备 run_weekly(filter_stocks,1,'09:30') # 开盘后 10:00 进行开仓、调仓操作run_weekly(market_open,1,'10:00') 2.2 股票筛选过滤函数

A股每天交易的股票数量非常巨大。一位交易者一般不可能交易大多数股票,所以每一个股票量化模型都需要对股票进行筛选、排序、过滤从而生成待交易的股票列表。

该模型的选股范围是:上证综指和深圳综指的全部成分股。

股票过滤条件是:过滤所有开盘就涨停、跌停的股票。过滤当日暂停交易的股票。过滤含有ST、*、退市 标签的股票。

针对筛选出的股票按照股票市值进行升序排列。选择市值最小的一组股票。

## 筛选、排序股票,生成待交易股票列表

def filter_stocks(context):# 在日志中输出该函数运行的时间# 回测历史数据时就是当时的日期时间log.info(str('函数运行时间(filter_stocks):' + str(context.current_dt.time())))# 获取当前时间的行情数据# 获取当前单位时间(当天/当前分钟)的涨跌停价, 是否停牌,当天的开盘价等# 回测时, 通过其他获取数据的API获取到的是前一个单位时间(天/分钟)的数据# 而有些数据, 我们在这个单位时间是知道的, 比如涨跌停价, 是否停牌, 当天的开盘价curr_data = get_current_data()# 获取 上证综指和深证综指 的成份股# 这个股票范围也很关键# 如果换成其他一些股票指数的成分股,收益率可能大幅下降scu = get_index_stocks('000001.XSHG') + get_index_stocks('399106.XSHE')# 过滤 开盘就涨停、跌停 的股票# 过滤 当日暂停交易 的股票 # 过滤 含有 ST、* 及退市标签 的股票# 外围 [] 用于生成列表# 内部是一个 for...in 表达式# 针对 scu 股票列表中的每一只股票代码做分析过滤# 括号里面是连续的 or 逻辑表达式,只要满足一个条件就为 True# 小括号外面 not 取否。任何一个条件成立都会被过滤掉scu = [stock for stock in scu if not ((curr_data[stock].day_open == curr_data[stock].high_limit) or(curr_data[stock].day_open == curr_data[stock].low_limit) orcurr_data[stock].paused or('ST' in curr_data[stock].name) or('*' in curr_data[stock].name) or('退' in curr_data[stock].name))]# 获取市值最小的股票列表# query()生成一个 query 对象# query(valuation.code,valuation.market_cap) 查询 valuation 表的 股票代码、总市值 字段# filter(valuation.code.in_(scu))。过滤条件是股票代码必须在 scu 列表中。注意不是 in 而是 in_# order_by(valuation.market_cap.asc())。按照市值升序排列。小市值股票在前,大市值股票在后# limit(g.stocknum) 限制只取 g.stocknum 数量的股票q = query(valuation.code,valuation.market_cap).filter(valuation.code.in_(scu)).order_by(valuation.market_cap.asc()).limit(g.stocknum)# get_fundamentals() 读取指定日期的股票查询数据# date = context.previous_date。对前一个交易日的股票数据做筛选、排序# 读取结果以数据框的形式赋值给 df df = get_fundamentals(q,date = context.previous_date)# 将 df 数据框中的 code 列数据转换成列表类型数据stocklist = list(df['code'])# 将待买入股票列表赋值给全局变量g.buylist = stocklist

2.3 止损函数

由于股票价格有很大的波动性和不确定性,所以股票量化模型一般都需要止损模块。而且止损模块最好是每天调用,以便在行情发生变化时及时止损。

该模型每日读取持仓列表中每只股票的平均持仓价格,结合当前的股票价格计算收益率。如果收益率低于 -20% 则立即止损离场。即持仓的某只股票如果已经亏损超过 20% 就立即卖出该股票止损。

# 止损函数

# 每天检查是否有股票触发止损条件

# 如有触发则立即卖出平仓

def stoploss(context):# 使用 for 循环遍历 context.portfolio.positions 当前持仓的每一只股票for stock in context.portfolio.positions:# 读取每只持仓股票的买入均价赋值给 cost 变量cost = context.portfolio.positions[stock].avg_cost# 读取每只持仓股票的当前价格price = context.portfolio.positions[stock].price# 计算每只持仓股票当前的收益率ret = price/cost-1# 如果收益率小于 -0.2 表示浮亏已经突破 -20%if ret < -0.2:# 清仓该只股票# order_target() 将该只股票的持仓量调整为 0order_target(stock,0)# 在日志中写入"触发止损"这个字符串log.info('触发止损')2.4 开盘时运行函数

该函数在开盘时运行,用于输出当前的交易日期和时间,检测待交易股票数量。如果当日没有需要交易的股票则直接返回。如果当日有需要交易的股票,就将上下文环境参数和待交易股票列表传递给调仓函数进行交易操作。

## 开盘时运行函数

def market_open(context):# 在日志中写入函数运行时间log.info(str('函数运行时间(market_open):' + str(context.current_dt.time())))# 如果待买入股票列表长度为 0,表示没有要操作的股票# 则直接返回if(len(g.buylist) == 0):return# 待买入股票列表中有要买入的股票# 则调用 rebalance() 函数开仓或调仓rebalance(context,g.buylist)2.5 调仓函数

调仓函数用于交易股票,调整仓位。如果当前账户没有任何持仓,则将所有可用资金等额分配,买入待交易股票列表中的所有股票。

如果持仓股票依然在待交易股票列表中,则调整股票仓位。这样做可能会增加或减少这支股票的仓位。

如果持仓列表中的某支股票不在待交易股票列表中,说明这支股票已经不满足持仓条件,无需继续持仓应该将它卖出。

如果待买入股票列表中的股票不在持仓列表中,该函数会直接买入这些股票。

# 调仓 rebalance() 函数

# 第一个参数为上下文环境

# 第二个参数为待买入股票列表

def rebalance(context,buylist):# 根据当前资产组合的价值,计算每只股票应持仓金额every_stock = context.portfolio.portfolio_value/len(buylist)# 如果当前没有持仓就全部买入。等额分配资金if len(list(context.portfolio.positions.keys())) == 0 :# for 循环对待买入列表中的每只股票都进行购买操作for stock_to_buy in buylist :# 根据 every_stock 价值买入股票order_target_value(stock_to_buy, every_stock)# 如果有持仓,先卖出已经持有但不在待买入列表中的股票# 卖出已经过时的股票else:# 遍历每一只持仓股票代码for stock_to_sell in list(context.portfolio.positions.keys()):# 如果这只股票代码不在买入列表中,说明已经过时应该清仓if stock_to_sell not in buylist:# 清仓这只股票# 股票的持仓价值额度为0order_target_value(stock_to_sell, 0)# 为buylist里的每支股票调整仓位# 这句非常重要# 一方面会买入当前未持仓的列表中的股票# 另一方面也会影响其他持仓股票的仓位# 低于资产组合平均价值的股票会加仓# 高于资产组合平均价值的股票会减仓# 实验证明调仓对于提高收益率很有帮助for i in buylist:order_target_value(i, every_stock)

三、回测结果分析

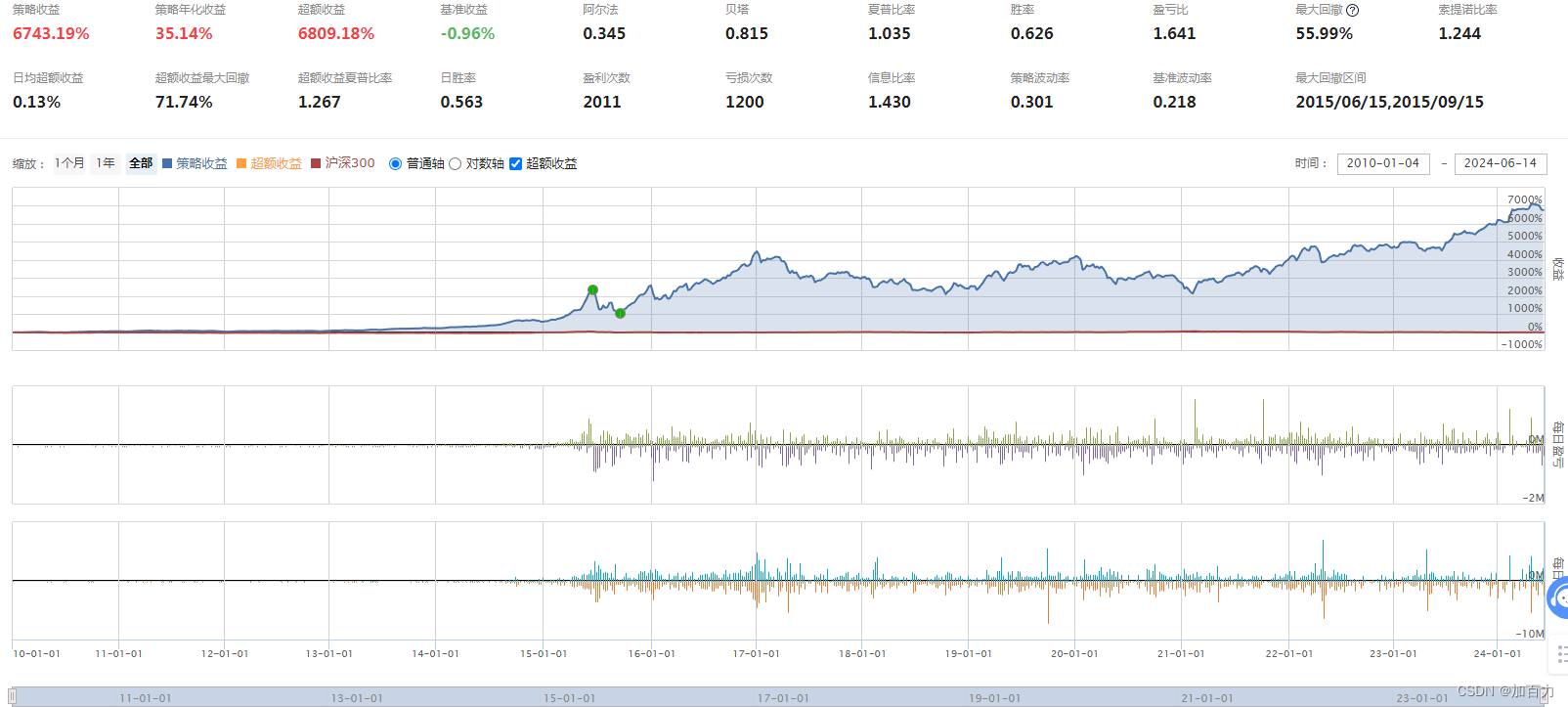

3.1 收益净值图与概述

2010年01月04日-2024年06月14日,模型整体回测结果如下图所示:

3.2 模型收益概览

与模型回测结果相关的各项指标参数及指标含义介绍。

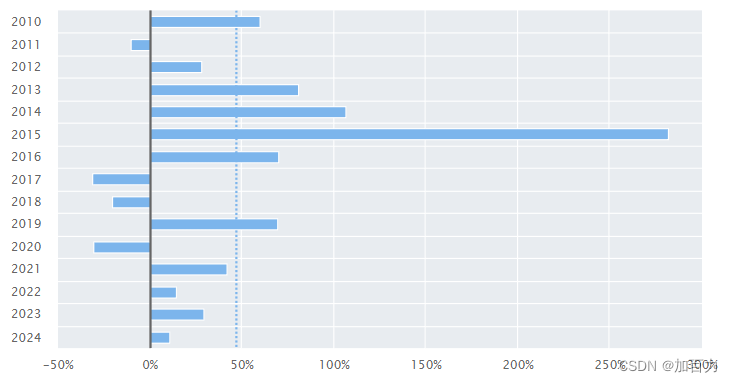

3.3 年度收益图

下图展示模型的年度收益情况。横坐标为年度收益,纵坐标为年份数据。2011、2017、2018、2020 年都有一定亏损。但整体亏损幅度不大,且总体收益很可观。

3.4 月度收益的时间序列

3.5 月度收益热力图

月度收益热力图可以看出,不同月份之间的收益差距非常巨大。

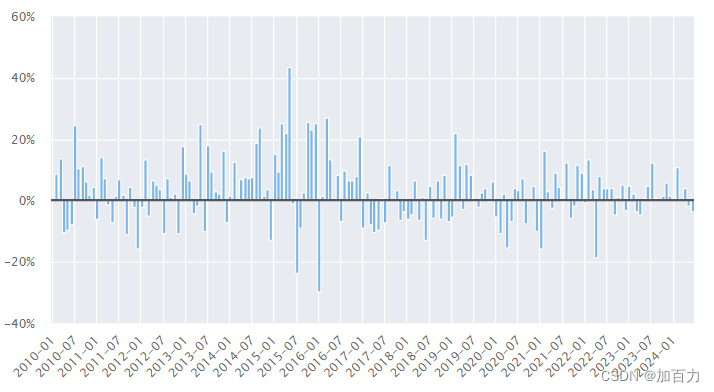

3.6 月度收益频次分布图

下面是不同月度收益率出现频次的分布图。

四、风险指标分析

4.1 滚动 Beta 指标

4.2 滚动 Sharpe 指标

4.3 前五大回撤区间分析

净值回撤是重要的风险指标。下图展示了该模型历史上幅度最大的五次回撤的幅度、开始日期、最大回撤日期、结束日期、持续时间等参数。

五、因子分析

5.1 风格分析

下图分析了该模型的 规模因子、价值因子、盈利因子、投资因子 等四种因子的表现情况。

5.2 风险分析

六、总结与展望

本文介绍了小市值股票模型的基本原理,并详细分析注释了各个功能模块的代码,回测2010年1月4日以来的全部A股数据。同时对回测结果进行了详细分析。通过回测发现,小市值模型是一种整体有效的股票交易模型。但并不是在所有的年份都能盈利。2011、2017-2018、2020 年该模型表现不佳。

这里介绍的小市值股票模型只是一种结构最简单的模型。并没有使用财务数据、大盘指数等做过滤,也没有针对某个特定行业做分析。读者可以根据需要在本文模型的基础上,做进一步的过滤和优化。

这篇关于Python 小市值股票模型代码及回测分析的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!