本文主要是介绍时间序列预测模型:ARIMA模型,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

1. ARIMA模型原理介绍

ARIMA模型,全称为自回归积分滑动平均模型(Autoregressive Integrated Moving Average Model),是一种常用的时间序列预测方法。ARIMA模型通过对时间序列数据的差分化处理,使非平稳时间序列数据变得平稳,进而利用自回归(AR) 和滑动平均(MA) 模型对其进行建模和预测。ARIMA模型可以表示为ARIMA(p, d, q),其中:

p:自回归项的阶数,表示预测值与过去值之间的关系。

d:差分次数,使序列平稳所需的差分次数。

q:移动平均项的阶数,表示预测误差与过去误差之间的关系。

2. 实例分析

接下来我们使用一个销售数据来进行ARIMA预测,数据第1列为日期,第2列为销量,利用现有数据预测未来10天的销量数据。

(1)首先读取数据,如何绘制历史数据变化趋势图。

clc,clear

T = readtable('arima_data.xls');

T.Properties.VariableNames

dates=T.x__

sales=T.x___1

plot(dates, sales);

xlabel('日期');

ylabel('销量');

title('销量随时间的变化');

结果如下:

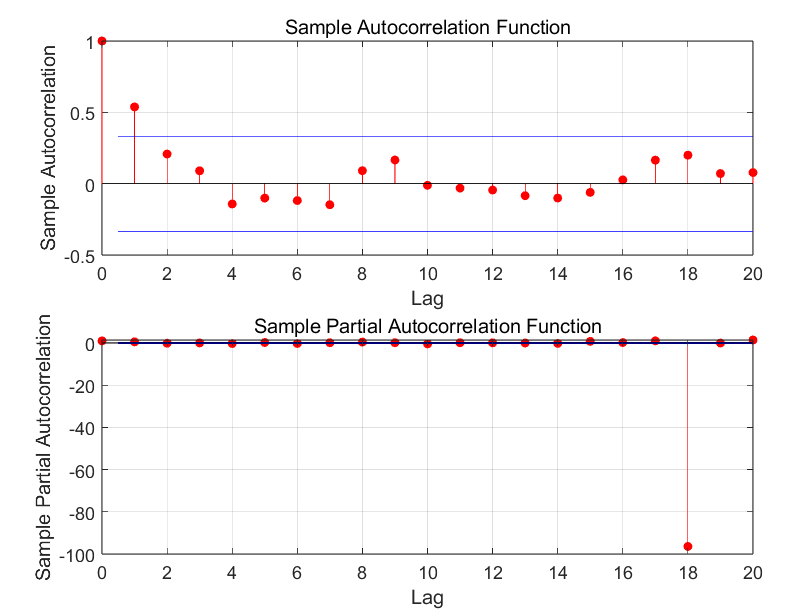

(2)进行平稳性检验、ACF检验、PACF检验,然后确定最合适的p、d、q组合。

% 使用 adftest 检查平稳性

isStationary = adftest(sales);

if ~isStationary% 如果非平稳,进行一阶差分salesDiff = diff(sales);% 重新检查差分后序列的平稳性isStationary = adftest(salesDiff);% 如果还是非平稳,可能需要进行更多的差分操作

end

% 绘制ACF和PACF图

figure;

subplot(2,1,1);

autocorr(salesDiff); % 对差分后的序列绘制ACF图

subplot(2,1,2);

parcorr(salesDiff); % 对差分后的序列绘制PACF图

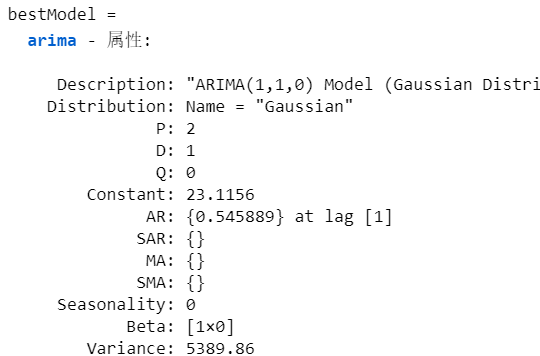

% 尝试多个p和q的组合

minBIC = Inf;

bestModel = [];

for p = 0:3 % 假设测试p的范围为0到3for q = 0:3 % 假设测试q的范围为0到3model = arima(p,1,q);[fit,~,logL] = estimate(model, sales, 'Display', 'off');[aic,bic] = aicbic(logL, p+q+1, length(sales));if bic < minBICminBIC = bic;bestModel = fit;endend

end

bestModel

平稳性检验: 非平稳

ACF检验和PACF检验:

最优模型:

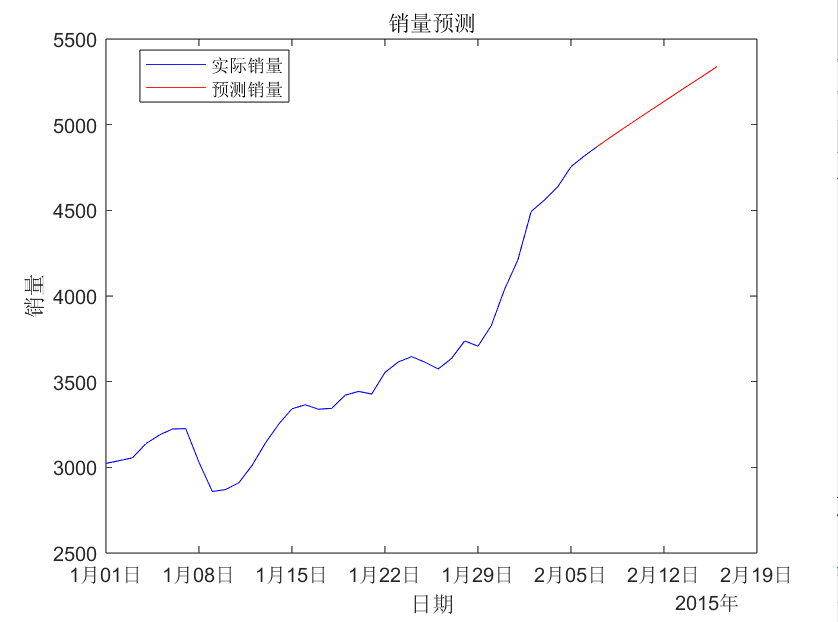

(3)建立模型进行预测

model = arima(1,1,0); % ARIMA(1,1,0)模型

fitModel = estimate(model, sales);

numPeriods = 10; % 预测未来10个时间点

[forecast, ~, ~] = forecast(fitModel, numPeriods, 'Y0', sales)

futureDates = dates(end) + (1:numPeriods)' % 生成未来日期

figure;

plot([dates;futureDates(1)], [sales;forecast(1)], 'b', futureDates, forecast, 'r'); % 绘制实际销量和预测销量

xlabel('日期');

ylabel('销量');

legend({'实际销量', '预测销量'}, 'Location', 'best');

title('销量预测');

ARIMA(1,1,0)模型:

ARIMA(1,1,0) Model (Gaussian Distribution):Value StandardError TStatistic PValue _______ _____________ __________ __________Constant 23.116 13.829 1.6716 0.094607

AR{1} 0.54589 0.11588 4.711 2.465e-06

Variance 5389.9 1084.4 4.9705 6.6791e-07

预测结果图:

这篇关于时间序列预测模型:ARIMA模型的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!