本文主要是介绍WhaleQuant第四章——量化选股策略,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

目录

- 第四章

- 4.0 学习资源

- 4.1 行业与市值中性化——程序1

- 4.2 Python多因子选股策略实践

第四章

4.0 学习资源

学习链接

1. 市场有效性理论:

- 描述了证券市场的四种有效性类型:无效市场、弱式有效市场、半强式有效市场和强式有效市场。

- 讨论了有效市场理论对投资者选股策略的影响,特别是在短期和长期市场中,市场无效性可能为投资者提供超额收益的机会。

2. 效用模型与风险模型:

- 介绍了效用函数(Utility Function)和期望效用假说(Expected Utility Hypothesis),以及它们在投资者决策中的应用。

- 讨论了损失厌恶(Loss Aversion)现象,即投资者对损失的厌恶程度大于对同等金额收益的喜好。

3. 现代资产配置理论(MPT):

- 描述了MPT的核心思想,即通过最小化标准差并最大化预期收益来进行资产配置。

- 解释了有效前沿(Efficient Frontier)、夏普比率(Sharpe Ratio)和资本市场线(Capital Allocation Line)的概念。

4. 资本资产定价模型(CAPM):

- 介绍了CAPM模型,它基于MPT,描述了资产收益率与市场风险之间的关系。

- 讨论了系统性风险(Systematic Risk)和非系统性风险(Unsystematic Risk)的区别。

5. 套利定价理论(APT)与多因子模型:

- APT模型将资产收益归因于多个因子,而不仅仅是市场风险。

- 多因子模型(MFM)是APT模型的扩展,它通过多个因子来解释股票的预期收益。

6. 量化因子构建:

- 介绍了基于日频数据和高频数据的量化因子构建方法。

- 讨论了如何通过计算机语言来描述和实现量化计算过程。

7. 因子有效性检验:

- 介绍了如何通过统计方法(如p值)来检验因子的有效性。

- 讨论了市值中性化和行业中性化的概念,以及它们在因子分析中的应用。

8. 多因子选股模型实践:

- 提供了一个使用Python实现的简单多因子选股模型示例,该模型通过线性回归来预测股票收益,并根据预测结果选择股票。

- 这一章节为投资者提供了一套系统的方法论,用于在量化投资中构建和评估选股策略。通过理解和应用这些理论,投资者可以更科学地进行资产配置,提高投资决策的效率和效果。

4.1 行业与市值中性化——程序1

import numpy as np

import pandas as pd

import statsmodels.api as sm# 假设我们有一个包含市值因子和收益的数据框 DataFrame

# 数据框的列包括:'日期'、'股票代码'、'市值'、'收益'等# 假设我们已经从数据源加载了数据,存储在变量 data 中# 选择所需的列

data = data[['日期', '股票代码', '市值', '收益']]# 根据日期进行分组

groups = data.groupby('日期')# 定义一个函数来执行市值中性化

def market_neutralize(group):# 提取市值和收益的数据列market_cap = group['市值']returns = group['收益']# 添加截距项X = sm.add_constant(market_cap)# 执行线性回归,拟合收益率与市值的关系model = sm.OLS(returns, X)results = model.fit()# 提取回归系数beta = results.params['市值']# 计算市值中性化后的收益neutralized_returns = returns - beta * market_cap# 将市值中性化后的收益添加到数据框中group['市值中性化收益'] = neutralized_returnsreturn group# 对每个日期的数据进行市值中性化

neutralized_data = groups.apply(market_neutralize)但这段代码缺少data数据。下面重新写一个获取数据的版本,并且字段为英文:

import baostock as bs

import pandas as pd

import statsmodels.api as sm

from IPython.display import display# 登陆系统

lg = bs.login()

# 显示登陆返回信息

print('login respond error_code:'+lg.error_code)

print('login respond error_msg:'+lg.error_msg)# 获取股票数据

rs = bs.query_history_k_data_plus("sh.600000","date,code,close,volume",start_date='2022-07-01', end_date='2022-12-31',frequency="d", adjustflag="3")

print('query_history_k_data_plus respond error_code:'+rs.error_code)

print('query_history_k_data_plus respond error_msg:'+rs.error_msg)# 将获取的数据转为DataFrame

data_list = []

while (rs.error_code == '0') & rs.next():data_list.append(rs.get_row_data())

data = pd.DataFrame(data_list, columns=rs.fields)# 选择所需的列

data = data[['date', 'code', 'close', 'volume']]# 根据日期进行分组

groups = data.groupby('date')# 定义一个函数来执行市值中性化

def market_neutralize(group):# 提取市值和收益的数据列market_cap = group['close'].astype(float)returns = group['volume'].astype(float)# 添加截距项X = sm.add_constant(market_cap)# 执行线性回归,拟合收益率与市值的关系model = sm.OLS(returns, X)results = model.fit()# 提取回归系数beta = results.params['close']# 计算市值中性化后的收益neutralized_returns = returns - beta * market_cap# 将市值中性化后的收益添加到数据框中group['market_neutralized_volume'] = neutralized_returnsreturn group# 对每个日期的数据进行市值中性化

neutralized_data = groups.apply(market_neutralize)# 打印市值中性化后的数据

display(neutralized_data)# 登出系统

bs.logout()

将结果绘制出来(将因子放大1e9倍显示):

import seaborn as sns

import matplotlib.pyplot as plt# 使用 pivot 方法来重塑数据

transposed_data = neutralized_data.pivot(columns='code', values='market_neutralized_volume')

# 将数据放大1e9倍

transposed_data *= 1e9

# 使用 seaborn 绘制热图

plt.figure(figsize=(12, 20))

sns.heatmap(transposed_data, cmap='coolwarm', linewidths=0.5, annot=True, fmt=".2f")

plt.title('Market Neutralized Volume')

plt.xlabel('Stock Code')

plt.ylabel('Date')

plt.show()

4.2 Python多因子选股策略实践

import pandas as pd

import numpy as np

from sklearn.preprocessing import StandardScaler

from sklearn.linear_model import LinearRegression

from sklearn.model_selection import train_test_split# 生成随机数据

np.random.seed(42)

n_samples = 1000data = {'PE': np.random.uniform(5, 20, n_samples),'PB': np.random.uniform(0.5, 3, n_samples),'ROE': np.random.uniform(0.05, 0.25, n_samples),'Returns': np.random.normal(0.1, 0.5, n_samples)

}df = pd.DataFrame(data)# 保存生成的数据到 CSV 文件

df.to_csv('stock_data.csv', index=False)# 读取和准备数据

df = pd.read_csv('stock_data.csv')

X = df[['PE', 'PB', 'ROE']] # 特征因子

y = df['Returns'] # 目标变量# 拆分训练数据和测试数据

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=42)# 标准化处理

scaler = StandardScaler()

X_train = scaler.fit_transform(X_train)

X_test = scaler.transform(X_test)# 构建线性回归模型

model = LinearRegression()

model.fit(X_train, y_train)# 查看模型系数,确定因子权重

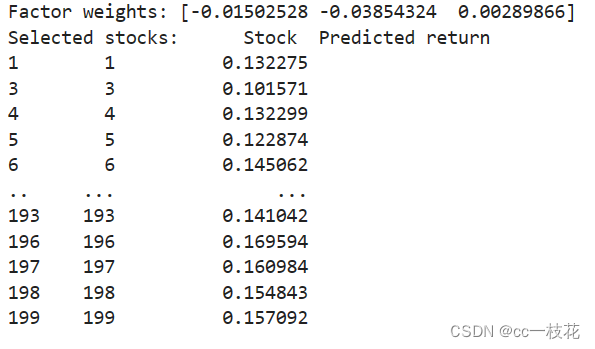

print('Factor weights:', model.coef_)# 使用模型预测测试数据的收益

y_pred = model.predict(X_test)# 创建一个 DataFrame 来存储股票的预测收益

predicted_returns = pd.DataFrame({'Stock': pd.RangeIndex(start=0, stop=len(X_test)),'Predicted return': y_pred

})# 根据预测的收益选择股票

selected_stocks = predicted_returns[predicted_returns['Predicted return'] > 0.1]print('Selected stocks:', selected_stocks)

这篇关于WhaleQuant第四章——量化选股策略的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!